长白山旅游株式会社位于吉林省长白山保护开拓区,于2005年12月注册成立,前身为吉林省长白山旅游交通运输有限公司,2010年12月改制设立后变更为株式会社,并于2014年8月在上交所上市。

公司改制设立时拥有蓝景温泉100%股权,改制设立后收购了天池国旅100%股权,并前后成立了全资子公司天池酒店、天池咨询、岳桦生态、易游旅服和智行旅游。

1.2 借力国资背景,掌控区域旅游核心资源

国资控股,业务范围逐步扩大。公司上市后,控股股东为吉林省长白山开拓培植(集团)有限任务公司(下称“培植集团”),持有公司59.45%股权;实控人为长白山管委会,持有培植集团100%股权。2020年12月国有股权划转后,长白山管委会转让10%的培植集团股权给吉林省财政厅,公司控股股东和实控人没有发生变革。

截至2023H1,公司控股股东为培植集团,持有公司59.45%股权;实控人为长白山管委会,持有培植集团90%股权,吉林省财政厅另持有培植集团10%股权。

目前公司共有7家全资子公司,做事范围涉及旅行社业务,温泉水开拓及利用,酒店管理,农产品栽种加工、企业管理咨询、托管,旅游产品及营销,网约车等业务。

图表 2:公司股权构造(截至 2023H1)

1.3 深耕旅游客运,壮大酒店板块

公司主营业务包括旅游客运、温泉开拓、酒店管理、旅行社、景区管理业务等。个中,旅游客运业务为核心业务,公司独家拥有长白山北、西、南三个景区内环保车、倒站车的经营容许和收费权;依托景区运营,公司相继拓展了网约车、景区包车、省际包车和长白山区域内景区至镇区、机场等目的地的区间班线业务,是长白山保护开拓区唯一得到交通运输主管部门批准运营的景区外环3条长白山旅游快线的企业。

2020-2022年游客运营业务分别实现收入1.0/1.3/1.2亿元,较2017-2019年的超3亿收入明显降落,紧张系受疫情影响显著;占总营收比分别为70.0%/68.7%/63.1%,仍坚持高位。

公司自2016年12月末正式进军酒店业务,与英国洲际酒店集团互助,培植品牌为皇冠假日的五星级温泉度假酒店,也是长白山地区第一家国际标准的五星级酒店。2017-2022年酒店业务分别实现收入36.8/46.3/47.8/31.0/43.2/53.1亿元,占总营收比分别为9.5%/10.0%/10.2%/21.0%/22.4%/27.3%,占比逐年提升。

重视要业务毛利率情形,疫情前游客运营业务毛利率常年处于高位;酒店业务毛利率较低但逐年改进。

1.4 23Q1修复亮眼,看好整年古迹增长

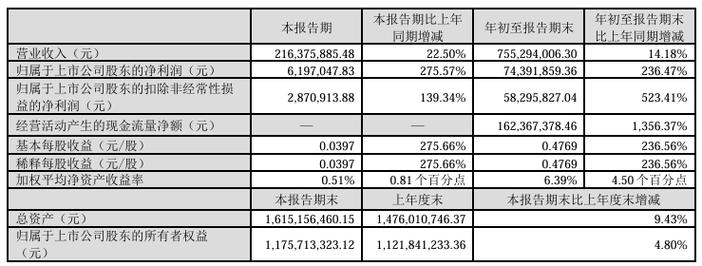

疫情期间古迹受损严重,23H1修复迅速。2020年受疫情影响,公司经历了近十年来的首次亏损,2020-2022年持续承压。2022年公司实现营收1.9亿元,同比+1.1%;毛利润-0.2亿元,同比-19.1%,毛利率-9.8%,同比-1.5pp;归母净利润-0.6亿元,同比-11.2%,归母净利率-29.5%,同比-2.7pp。

23H1公司实现营收1.7亿元,同比+507.8%,较19H1+30.0%;毛利润0.4亿元,同比+185.8%,毛利率25.2%,同比+203.9pp,较19H1+20.6pp;归母净利润0.12亿元,同比+117.1%,归母净利率7.3%,同比+267.1pp,较19H1+25.5pp。23H1营收和盈利均超19年同期水平,创上市以来公司上半年纪迹新高。

时令性影响明显,23Q1-Q2奠定2023整年古迹高增长基调。回顾公司历史古迹,受气温影响,相对温暖的Q3为公司旺季,寒冷的Q1、Q2和Q4为淡季。在淡季影响下,公司Q1-Q2仍实现了营收和盈利的大幅增长,Q3-Q4增长持续性可期。

23H1各项用度率均实现明显改进,逐步回归疫出息度。受疫情影响营收大幅低落,公司20-22年各项期间用度率处于高位。随着人流量规复、营收增长,23H1发卖用度率降至3.0%,同比-4.1pp;管理用度率降至12.4%,同比-50.3pp;财务用度率1.1%,同比-6.0pp。

二、旅游需求复苏显著,冰雪避暑热度提升

2.1 疫后旅游需求逐步规复,暑期出行火热

2006年-疫情前,旅游收入和人次坚持高速增长,疫情期间则显著承压。2022年海内旅游收入2.04万亿,同比-30.1%,为2019年的35.6%;海内旅游人次25.3亿次,同比-22.1%,为2019年的42.1%;海内旅游人均消费806.3元,同比-10.4%,为2019年的84.6%。

疫后旅游需求逐渐开释,2023H1海内旅游收入为2.3万亿,同比+95.9%,规复至19H1的82.7%,规复度同比+40.6pp;海内旅游人次23.8万亿,同比+63.9%,规复至19H1的77.4%,规复度同比+30.2pp;海内旅游人均消费964.8元,同比+20.0%,规复至19H1的106.9%,规复度同比+17.8pp。

看23年上半年元旦、春节、五一、端午出行情形,节假日数据逐步规复至疫情出息度,元旦、春节、五一、端午海内旅游收入分别规复至2019年的35.1%、73.1%、100.7%和94.9%;海内旅游人次分别规复至2019年的42.8%、88.6%、119.1%和112.8%;海内旅游人均消费分别规复至2019年的82.0%、82.5%、84.5%、84.1%,旅游人次强于人均消费复苏。

据中国旅游研究院发布的《2023暑期旅游市场监测报告》,2023年暑期市场热度明显高于2019年同期,多数目的地接待游客人数达到历史最高水平。

1)量:2023年暑期海内旅游人数达18.39亿人次;暑期全国铁路日均开行乘客列车较2019年+18.9%;7月乘客运输量较2019年同期+5.3%,创民航月度乘客运输量历史新高。

2)价:2023暑期实现海内旅游收入1.21万亿元,人均消费658元;全国各省(不含港澳台)进港机票均价同比+14.17%,酒店客房均价同比+46.88%,景区门票均价同比+4.63%。

旅游市场需求繁荣初显,家当景气由交通、住宿、餐饮等为代表的上游业态向购物、娱乐为代表的下贱业态全面扩散。

避暑旅游需求兴旺,亲子和研学游领先复苏。

1)避暑游:23年暑期,全国各地高温具有“涌现韶光早、影响范围广、延续韶光长”的特色,哈尔滨、长春、乌鲁木齐、昆明等纬度和海拔较高的地区,是避暑旅游热门目的地。

2)亲子和研学游:据携程《2023暑期报告》,2023年暑期亲子游机票订单较19年同比+56%;1-2日独立营订单数同比+173%,较疫情前增长近8倍。

订单价大幅增长的同时,均价呈低落趋势,研学独立营人均花费1431元,同比-10%;亲子营人均花费3453元,同比持平,旅游人次强于人均消费复苏得到进一步验证。

我们认为,旅游行业预期紧张受需求影响强于受供给影响。

与其他行业不同,旅游行业具有显著的地缘性、目标客群导向性和非排他性特点:

1)地缘性。除了类似宋城演艺这类以打造演出为紧张业务的公司以外,旅游景点依赖当地历史文化和自然资源,常日具有较高的垄断壁垒,近范围内险些没有相似的景点资源,可替代性弱,普遍难以形成本地竞争,也很难进行异地复制,行业内公司同质性较弱。

2)目标客群导向性。受地缘性影响,不同目的地可以发展的旅游内容不同,其面对的紧张客群也就不同,如西安旅游侧重历史文化,吸引研学群体;天目湖适宜自驾游,适宜亲子游等,客户竞争相对不激烈。

3)非排他性。由于旅游产品同质性较弱,而旅游需求长期存在,客户不会由于这次需求被知足而降落对其他旅游产品的需求。基于以上三点,我们认为,旅游公司有望受益于逐渐复苏的旅游需求,并在暑期旺季得到较高的古迹兑现。

2.2 冰雪旅游前景广阔,政策支持叠加“避暑”需求

2015年北京冬奥会申请成功后,群众参与冰雪旅游激情亲切飞腾;2016年3月,习近平总布告参加十二届全国人大四次会议黑龙江代表团审议时指出“雪窖冰天也是金山银山”,我国冰雪旅游行业进入扩容提质期。近年来,国家高度重视冰雪行业发展,国家、各省市支持政策频出,冰雪旅游行业发展加速。

冰雪旅游投资持续,构建家当生态构造。

2016-2022年,我国冰雪旅游基建项目投资总额达到2.88万亿元,2022年连续保持年均等量投资规模;2022年新增重资产项目投资总额约1100亿元,同比+22%,冰雪旅游投资火热。2022年我国冰雪装备家当园已靠近20个;22年新增注册冰雪干系企业1460家,同比+20.1%,涨幅基本规复疫情出息度。

冬奥热点叠加政策扶持,冰雪家当链发展向好,行业增量空间广阔。我国冰雪旅游人数由2016-2017冰雪季的1.7亿人次增长到2021-2022冰雪季的3.4亿人次,同比+35.4%;冰雪旅游收入由2016-2017冰雪季的2700亿元增长到2021-2022冰雪季的4740亿元,同比+21.5%。

据中国旅游研究院发布的《中国冰雪旅游消费大数据报告(2023)》预测,2022-2023冰雪季旅游人次超3亿,2024-2025冰雪季旅游人次有望达5.2亿,冰雪旅游收入将达7200亿元。

冰雪旅游行业人均消费高于整体旅游行业,复苏势头强劲。2021-2022冰雪季我国冰雪旅游人均消费1378元,同比+29.9%;2021年我国旅游行业人均消费899.6元,同比+16.1%;冰雪旅游行业人均消费是整体旅游行业的1.5倍,增速超13.7pp,内需拉动能力突出。

厄尔尼诺征象带动避暑游,冬奥热度有望持续。2023年7月4日,天下气候组织宣告正式进入厄尔尼诺状态,秘书长表示“厄尔尼诺的涌现将大大增加冲破温度记录的可能性,在世界许多地方和海洋中也可能引发更多极度高温。”23年6月开始,我国多地已连发高温预警,涌现40度以上极度景象。

以北京为例,23年6.1-7.26北京共发布高温赤色预警2次、橙色预警8次、黄色预警8次,蓝色预警1次,6.22-6.24北京南郊不雅观象台涌现历史首次连续三景象温超40度;而22年同期仅发布橙色预警1次、黄色预警1次、蓝色预警4次。

高温景象明显增多使得“避暑”成为23年暑期旅游主要考虑成分,据文旅部数据中央对传统高温城市避暑旅游市场调查数据,23Q3传统高温城市的整体出游意愿达到94.6%。“避暑”意愿提高下,叠加游客出行意愿复苏,冰雪、“避暑”旅游有望领先旅游行业。

截至9月17日,社会做事行业PB(LF)估值为3.2倍,处于所有行业较高水平。看子行业PB(LF),酒店餐饮、旅游及景区、专业做事、教诲、扮装品分别为2.8、3.1、3.3、3.5、3.9倍。

三、契合旅游复苏趋势,“项目培植+交通改进”双重发力回顾2023年以来旅游行业复苏,紧张有以下几点趋势:

1)冬奥热点叠加政策扶持,冰雪游关注度提升。

2)受厄尔尼诺征象影响,避暑目的地热度提升。

3)旅游人次复苏强劲而人均消费复苏滞后,门票、索道、客运等刚性收入占比更高的公司直接管客流影响,古迹增长确定性更强。

4)旅游人次复苏强劲,个中亲子、研学客群需求增长显著,利好客流量承接能力强,且有亲子、研学配套产品的公司。

短期看,我们认为长白山经营模式完美契合这次旅游复苏,将直接管益客流增长。缘故原由:

1)公司旅游资源丰富,夏季均匀气温22℃,常驻避暑榜单。

2)长白山营收以收取内外部交通车票费的客运业务为主,景点间间隔远+拥有独家经营权,收入刚性较强,客运收入占比常年处于高位。

3)除了丰富旅游资源和刚性收入模式的既有上风外,疫情期间公司坚持推进项目培植和周边资源整合,结合外部交通便利性持续改进,蓄力客流提升。

4)暑期高铁和飞机新增班次,将有效承接旺季客流增长。

长期看,我们认为长白山项目培植将不断释能,高铁+公路+飞机三重交通持续性改进,承接客流能力和对游客的吸引力将不断提升,有望实现古迹的长期高速增长。

3.1 背靠上风旅游资源,客运主业奠定收入刚性

旅游资源得天独厚。长白山保护区地处吉林省东南部,位邻中国与朝鲜边界,属温带大陆性湿润景象,四季分明、气温偏低,主峰夏季均匀气温 5~7℃,冬季可达-30~-20℃,主峰冰雪覆盖期长达9个月,是“天下三大粉雪基地”之一,是远近有名的“避暑圣地”。作为欧亚大陆东缘的最高山系,长白山有16座海拔在2,500米以上的高峰环抱,具备明显的植被垂直景不雅观和火山、冰缘、河谷、台地等浩瀚地貌形态,被确认为国家首批5A级景区、首批国家级旅游度假区、首批创建国家全域旅游示范区,先后被评为“中国十大休闲胜地”、 “中国十大避暑名山”、“全国最佳冰雪休闲目的地”。

以天池为中央,长白山共有北、西、南3个景区,景区特色各有不同,适宜多种目标人群。

1)北景区:包含天池、瀑布、温泉、小天池、绿渊潭、地下森林等景点,整体开拓较早,举动步伐完善,每年承接了绝大部分游客。

2)西景区:包含天池、锦江大峡谷、王池、高山花园、1442级阶梯等景点,少建筑多自然,火山地貌壮不雅观、范例,须要攀爬1442级阶梯至天池景点,适宜追求自然风光、喜好运动的游客。

3)南景区:包含天池、岳桦双浦、鸭绿江大峡谷、炭化木遗迹等景点,风景最为原生态,根本培植相对掉队,可承载游客量最少。

客运收入刚性强,内部交通不断完善。公司收入模式紧张为收取北、西、南景区内部的班线车票、环保大巴车票和到站车票,各交通车分工明确,彼此不可替代。景区内各景点间隔较远,且公司拥有交通独家经营权,车辆需求难以替代,收入具有刚性。2017年前客运业务收入占比常年坚持90%+,2017年进军酒店业务开始有所下滑,但仍坚持60%-70%旁边的高位,贡献公司绝大部分收入和毛利。

1)北山门功能永久下移,增加北景区班线业务。为缓解长白山生态环境保护压力和旺季旅游交通压力,减少游客转运次数和排队韶光,2022年2月25日起,长白山北景区山门功能下移至北景区游客集散中央,北景区山门不再保留检票通道。北山门功能下移后,公司增加了35元的班线车票收入(北景区集散中央至景区来回),且公司对该线路运力备案车辆占比为89%,将对古迹产生积极影响。2022年在客流量同比明显低落的条件下,游客运营业务人均收入提升至159.8元,同比+14.9%。

2)增加车辆数量,完善车辆类型。2022年公司拟投资约1.1亿元,分三年购置194辆旅游车辆,包含商务车、中型客车、越野车、大型客车,新增单次运力6210人,估量整年运输游客60万人。项目履行后,一方面,可以加密区间发车班次,减少游客排队韶光,从而提高满意度;另一方面,可以知足部分游客包车、租车需求,丰富交通产品,提高做事质量,为承接客流增长和进一步吸引游客奠定根本。

3.2 全方位交通改进,蓄力客流量提升

出行便利性是游客考虑的主要成分,近年来,为办理交通便利性低、辐射游客范围小的痛点,长白山景区 “高铁+高速+飞机”三重交通培植共同发力,外部交通持续改进。

(1)高铁

2021年12月24日,敦白高铁正式通车;路子敦化站、敦化南站、永庆站和长白山站,全程113km,设计时速250km/h。敦白高铁通车后,海内有十多个城市可以高铁直达长白山,周边城市哈尔滨、沈阳、长春、延吉、北京、敦化来回长白山便利性大大提高,韶光分别缩短至4小时、4小时、2小时、1小时、7.5小时、0.5小时。受疫情影响,敦白高铁在2022年时运行时中断,未完备发挥上风,红利将在2023年进一步表示。

2023年3月20日,沈白高铁开工,估量2025年通车;路子辽宁(包括沈阳北、抚顺北、东韩家、新宾站点)和吉林(包括通化西、白山东、湾沟北、松江河、长白山站点)两大省,与既有敦白铁路相连,全程428km,设计时速350km/h。沈白高铁通车后,沈阳、北京至长白山最短运行韶光将分别压缩至1.5小时和4小时以内,打通长白山与东北三省一区、京津冀等节点城市的快捷联系,长白山区域进入效率和运输能力将显著提升。

(2)高速

2015年,长白山景区开通省内外第一条直达高速公路“抚长高速”,长春至长白山3.5小时即可到达。

2020年11月30日,长白山北景区的第一条高速公路“龙蒲高速”通车,与已建成通车的珲乌高速、鹤大高速形成区域性高速公路网;北景区每年承接游客数量最多,龙蒲高速的通车大大便利了自驾游游客出行。

目前,“烟长高速”在建,估量2023年通车。烟长高速是吉林省中西部地区通往长白山的最便捷的交通干线公路,通过拟建的蒲烟、在建的延蒲高速,向东可达长白山池北区;通过已建的鹤大高速,向南可达长白山池西区。

(3)机场

长白山机场于2008年8月3日建成通航;距西景区游客集散中央仅18公里,距北景区110公里,距南景区100公里。随着长白山保护开拓区不断发展,2018年长白山机场开始二期扩建项目培植,操持吞吐量将从54万人次增长到180万人次。

2023年5月,东北航空局组织对二期扩建工程进行了行业验收。扩建项目投运后,长白山机场将升级为4D级支线运输机场,航线加密、吞吐能力提升,进一步拓展华东、华南、西南及东南亚游客进入长白山的航空通道。

除了长白山机场外,延吉机场间隔长白山池北区220公里,车程约1.5个小时,也是进入长白山景区的一大渠道,目前已开通直飞上海、深圳、成都、西安、哈尔滨、杭州、宁波、长春、北京、大连、青岛、烟台、广州、韩国等地航班。

随着外部交通持续改进,地区内交通网络亦有望进一步发挥其上风。

经由多年景熟运营,长白山地区内已形成较为成熟的交通网络:机场至三景区可选择票价仅40元的机场大巴;高铁通车后同步运行了票价仅1元的1路和3路公交专线;三景区间也可以选择旅游班线,池北至池西、池北至池南票价分别为26元和25元。除此之外,游客也可以选择自驾、出租或者包车在景区间来回。

疫后第一个暑期来临之际,长白山高铁、飞机均新增班次,可以更好承接周边、外地新增游客,便利性提升也将推动客流量提升。

1)高铁:新增长春至长白山C1315/4次、长春至长白山C1319/8次、长白山至长春C1313/6次、长白山至长春C1317/20次、绥芬河至长白山D136/7/6次等,利好周边游客出行。

2)飞机:暑期操持实行14条航线,较2023年夏季航季新增5条航线,包括上海-长白山、烟台-长白山、北京-长白山、上海-青岛-长白山、济南-长白山。

暑期航线实行后,通航城市包括杭州、长春、上海、天津、北京、广州、大连、烟台、西安、哈尔滨、青岛、深圳、济南,外地游客覆盖面广。

3.3 坚持项目培植,深挖古迹增长点

除交通便利性外,景点吸引力也是游客选择旅游目的地时主要的考虑成分。长白山最紧张的景点天池可见度受景象影响大,2023.7.1-8.30,北、西、南坡各关闭了8天,开放时也时有大雾。配套娱乐举动步伐丰富度提升可以吸引部分因考虑可见度风险而放弃选择长白山的游客,亦有助于促进在景区关闭期间酒店、温泉等其他业务消费。

近年来,公司坚持项目培植,整合周边旅游资源,项目丰富度不断提升。

(1)温泉部落项目

温泉部落一期:整合周边资源,丰富业态。

2016年12末,温泉酒店投入运营,标志着以温泉水开拓为主题的温泉部落一期投入利用。2021年8月,“聚龙休闲集市”开街,新增了餐饮、演绎、露营项目。

2023年7月2日,经由进一步的周边资源整合,长白山聚龙火山温泉部落启幕,部落包含了:1)3家温泉:皇冠温泉、蓝景温泉、临溪火山温泉;2)5家酒店:长白山温泉皇冠假日酒店、蓝景生态互换中央、松桦林墅、不雅观岳民俗酒店、希尔顿逸林酒店;3)2个景区:聚龙火山石林景区、聚龙冰泉景区;4)聚龙集市,业态更加完全。目前,部落酒店客房共有1001间;部落温泉可知足2300人同时泡浴,全天可知足4500人泡浴;部落里还可体验到聚龙火山石林谷底溯溪、冰泉品茶、ATV穿越,森林骑行等项目,产品丰富度提升。

温泉部落二期:完善业态布局,构建北区旅游消费集聚区。

温泉部落二期预期2025年开幕,合营沈白高铁开通,项目收入有保障。项目拟投资约5.4亿元,选址距高铁站30km、距北景区步辇儿10分钟的北景区游览必经之地,且区域10km半径范围内有2家合计日接待量超过3000人的雪场和1个高山野雪公园,年游客接待能力可达99.9万人次。与一期比较,二期拟新增亲子俱乐部、赏雪山亲子客房、全天候室内温泉、赏雪风情露天温泉、网红无边泳池、森林餐厅、特色商业等旅游产品,以及融入长白山生物多样性元素的博物馆亲子度假主题酒店,致力于打造一个以亲子度假为主题的“吃、住、行、游、娱、购”于一体的旅游综合度假区。2023年亲子游复苏显著,暑期亲子订单较2019年+700%,公司有望受益亲子游需求增长。

二期建成后,公司将补充北山门区域短缺的必要的商业配套,比如中低档餐饮娱乐业态、大众消费产品、亲子度假产品等,二期将与一期形成消费差异化定位,知足不同层次的游客需求。同时,更加丰富的业态顺应公司旅游产品从单一不雅观光型向休闲度假转变的发展趋势,使公司受景象影响性降落,淡化淡旺季影响。

(2)景区托管——松花江旅游项目

2022年,松花江旅游项目正式通航,落地“一山两江”品牌计策。互助管理以来,公司对标5A级景区管理标准,积极折衷靖宇、抚松两地政企,统筹做好运营管理、举动步伐改造、营销导流、交通保障等事情,运营27天接待游客4.5万人次,有力支撑了白山—长白山文旅奇迹协同发展。

(3)研学产品

2023年,经长白山管委会旅游和文化体育局和教诲科技局联合主理,经由征集、评比、公示,发布了长白山研学旅行6条佳构线路:①“自然生态”研学之旅、②“火山探秘”研学之旅、③“非遗文化”研学之旅、④“户外运动”研学之旅、⑤“赤色村落庄”研学之旅、⑥“溯源寻迹”研学之旅。

项目充分利用了长白山旅游资源,活动包括参不雅观博物馆、进入景区游览、非遗课程、宿营、漂流、骑行等,不同路线具有光鲜的主题特色,具备一定市场竞争力。2023年研学游复苏显著,暑期预定量超2019年暑期,多日游客单价较2019年暑期约增长20%,公司研学旅游产品前景向好。

(4)冰雪项目创新,打造双旺季

过去公司以夏季避暑业务为主,Q3为明显旺季;随着冬奥会和冰雪旅游的关注度提升,公司冰雪产品具有发展潜力,有望发展夏冬双旺季旅游。

近年来,公司依托“粉雪、林海、雾凇、温泉”等资源上风,陆续建成了开放“雪绒花”运动户外音乐餐厅,打造了网红产品聚龙冰泉“围炉煮茶”“雪谷穿越”, 雾凇冬漂、雪地摩托穿越、寻鹿迹、滑雪等冰雪项目热度亦不断攀升。温泉酒店和冰雪项目人均消费较高,面向高净值、年轻化游客,有望增厚公司利润。

3.4 古迹与客流强干系,暑期客流复苏可预见

受刚性的收入构造影响,长白山公司古迹与客流量高度正干系。疫情前,长白山客流相对稳定,2019年达250.7万人次;游客运营收入亦保持相对稳定,2017-2019年同比分别+4% / +8% / -0.1%。

受疫情影响,2020-2022年客流量腰斩,分别为71.2 / 95.1 / 76.9万人次,同比分别-72% / +33% / -19%,分别为2019年的28% / 38% / 31%。2020-2022年游客运营收入同比分别-68% / +28% / -7%。

疫情开放以来,长白山客流量规复显著,2023年1-6月分别实现9.4 / 7.1 / 3.1 / 3.7 / 14.2 / 28.8万人次,分别规复至2019年同期的118% / 197% / 134% / 83% / 99% / 121%。

6月末已提提高入旺季,端午假期实现客流量5.7万人次,较2019年+77%。进入2023年暑期,长白山北、西、南三个景区门票预约火热,多日门票售罄,暑期复苏态势明朗。截至7月20日,长白山2023整年客流量打破100万人次,较2019年提前7天。7月实现客流量63.3万人次,同比228.7%,为19M7的119.3%,Q3旺季客流量有望较19年实现较大幅度增长,奠定整年古迹根本。

四、盈利预测与估值

4.1 盈利预测

关键变量:

1)游客运营业务:客运票价多年保持稳定,收入与客流量呈强干系关系。

①客流量预测:公司Q3为传统旺季,23M7客流量较19年同期+19%;8月受两场台风影响较大;估量9月延续增长趋势。通过跟踪公司逐日售票情形,我们估量公司23Q3客流量为155万人次,较19Q3+4%。23Q4客流量参考23H1较19H1增速,估量为46万人次,较19Q4+10%。24-25年随着交通改进和项目培植,预期客流量将持续增长,综上估量23-25年客流量同比分别+247.7% / +17.2% / +12.0%。

②人均消费:基于票价相对稳定和各景区游客占比变革的预期,估量23-25年人均消费同比分别+2.1% / 0.0% / -2.0%。

2)酒店业务:25年温泉部落二期培植后将进一步提速。估量23-25年营收同比分别+224.6% / +30.0% / +40.0%。

3)毛利率:客流提升摊薄本钱,预期游客运营业务毛利率稳步提升,23-25年分别为53% / 55% / 57%;酒店业务刚开始发展,预期毛利率稳步提升,23-25年分别为6% / 8% / 10%。

4.2 相对估值与总结

短期看,我们认为长白山凭借丰富旅游资源和刚性收入模式的既有上风,能够有效捉住23年旅游复苏趋势;敦白高铁红利将在23年集中开释,暑期新增航线承接旺季客流量。

长期看,我们看好长白山项目培植不断释能,温泉部落培植带动酒店业务成为第二主业;“高铁+高速+飞机”三重交通改进,承接客流能力和对游客的吸引力大幅提升,古迹或将实现长期高速增长。估量公司2023-2025年归母净利润分别1.1/1.5/1.8亿元,对应EPS为0.43/0.58/0.69元,对应PE为35.1/26.2/22.0。

我们选取同样刚性收入占比高的峨眉山A、黄山旅游和九华旅游,同属“避暑观点”的西藏旅游、丽江股份,及同以景区+温泉+酒店收入为主的天目湖作为可比公司。

考虑到公司三重交通改进持续,项目培植持续赋能,或将带动客流量“旺季更旺,淡季不淡”,给予23年43倍PE,对应目标价18.50元。

五、风险提示

恶劣景象增多风险:公司古迹与客流量高度正干系,长白山各景区,尤其是主峰天池景点受景象影响较大,景象恶劣会导致景区闭园,对客流量和收入产生直接不利影响。

交通改进和项目培植不及预期风险:沈白高铁、温泉部落二期仍旧培植中,若培植进度不及预期会直接影响未来客流量。

经营容许无法延展风险:公司通过招、拍、挂程序取得了长白山景区内旅游客运、区间和环山公路旅游包车客运经营容许(权),有偿利用费为每年 110 万元,有效期2010.8.21—2030.8.21。如利用权到期后无法连续取得,或经营权利用费大幅上升,公司古迹将受到影响。

——————————————————

报告属于原作者,仅供学习!

如有侵权,请私信删除,感激!

报告来自【远瞻智库】